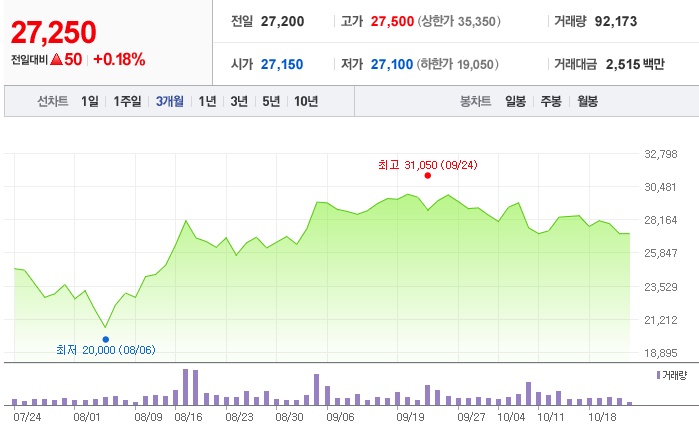

폭발적인 성장세를 자랑하던 KMW가 최근 8만->6만대로 하락한 주가 추이를 보이고 있다.

4.5때부터 지속적으로 수익을 주었던 종목이라 상승에 대한 피로감이 분명 있을 것이다.

하지만 조정이 길어지면서 마음이 답답하실 것 같다.

지금 KMW 매수를 생각하시는 분들, 매수 후 물려있으신 분들(저를 포함 ㅎ)

어떤 걸 조심해야 할지, 실적 시즌은 언제인지 알아보려고 한다.

-5g 섹터가 조정 중이다.

IT테크 섹터 안에서도 종목이 나뉘어 지고 있다.

5g가 조정중이면서(에이스 테크, RFHIC 등)

폴더블이 바통을 이어받아 치고 나갔다.

미래 먹거리로서 두 종목 모두 보유할 가치가 충분하다.

5g 폴더블로 포트를 다변화하거나, 5g만 담으실거라면 조정 중에 물 타는 게 최선일 듯 하다

반면, 폴더블주가 열심히 오르고 있는 게 보인다.

-KMW에서 제일 조심해야 할 것은 실적일 것이다.

특히 해외 실적..

(한투증권 리포트 참조) 중국향 ZTE필터 납품은 3분기 마무리에서 4분기로 소폭 이연되었다.

이는 중국이 5g 상용화를 내년에서 올해 9월로 앞당겼는데, 10월 상용화로 늦춘 것과 관련이 있을 것이다.

현재, 가입자가 천만명 돌파로 반응이 좋다고 한다.

3분기 mmr납품도 정상적으로 이뤄지고 실적 양호할 것이나,

리포트에서는 4분기는 계절적 요인으로 가변적일 수 있다고는 한다.

그렇지만, 기사에서와 같이 겨울철 고객들의 수요(스키장, 국립공원) 등에도 설치한다고 하니, 겨울에도 꾸준한 수요가 예측된다.

http://www.dt.co.kr/contents.html?article_no=2019072802109931032006&ref=naver

-28GHz에 대한 우려

(하나투자증권 리포트 참조) 5g옥외 장비는 3.5GHz일 것.

28GHz는 너무 촘촘해 지나치게 많은 장비가 필요하다.

물론, 이에 대한 투자도 늘이고 있지만, 5g파이 뺏기는걸 우려할 정도는 아님.

이렇듯 호재는 좀 들리는데, 현재 주가는 올라갈 기미가 보이지 않고 있다.

삼성이 결국 kmw를 쓰는 것으로 결론이 난 듯한데,

공매도 커버가 나와야 좀 반등할 듯 하다는 것이 전문가의 의견.

또, 한투증권 리포트에 따르면, kmw는 2020년부터 중국, 일본 수출향 매출액이 크게 늘어날 것이기 때문에,

주가 하락은 매수기회라고도 본다.

목표 가격은 10만원으로 5g섹터 탑픽으로 유지하겠다는 리포트였다.

분할로 매수한다면, 내년 여름 정도에는 큰 이익을 주지 않을까 싶다.

덧붙이자면, 공매도 잔량이 많기 때문에 외인, 기관이 가격을 누를 것으로 보인다.

장기로 보유하시는 투자자가 아니라면 정리하시는걸 추천.

장기 가능하다 하시는 분들은 추이 지켜보시길. 아직 추매 타이밍은 아닐 것

'주식 > 국내주식' 카테고리의 다른 글

| [국내주식]잇츠한불 (0) | 2020.11.23 |

|---|---|

| [국내주식] 흥국화재우 급등이유? (0) | 2020.10.16 |

| [KMW] 다시 살아나고 있는가? (0) | 2020.01.21 |

| [주식]롯데리츠, 신규상장 리츠 배당주 (0) | 2019.10.30 |

| [주식]메리츠종금증권 - 배당주 (0) | 2019.10.18 |